INSIGHTS

Inicio > Insights

11 de Marzo, 2025 Incertidumbre en la Producción de CODELCO 3er Trimestre 2024

Seguimos esperando...

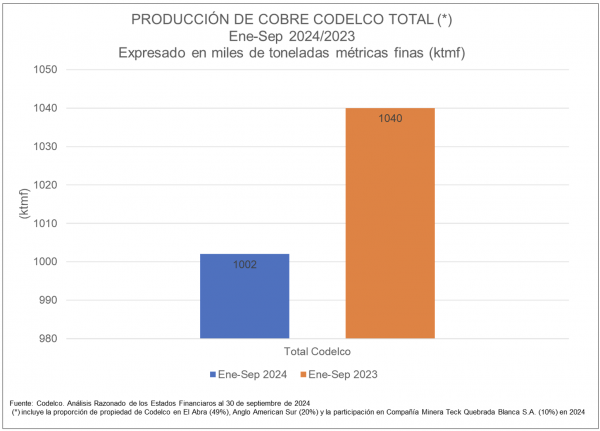

El informe Análisis Razonado de los Estados Financieros de la Corporación Nacional del Cobre de Chile al 30 de septiembre de 2024, da cuenta que la producción total de la principal empresa de cobre del mundo para el tercer trimestre fue de 1.002 mil toneladas métricas finas (ktmf), en comparación con las 1.040 mil toneladas (-4%) para el mismo periodo del año 2023. Las cifras incluyen la proporción de la propiedad de Codelco en El Abra (49%), Anglo American Sur (20%) y la participación en Compañía Minera Teck Quebrada Blanca S.A. (10%) en 2024.

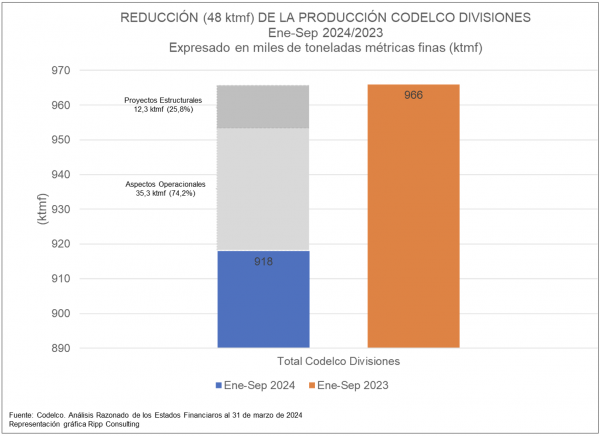

Cuando analizamos la producción sólo de las Divisiones de Codelco (Chuquicamata, Radomiro Tomic, Gabriela Mistral, Ministro Hales, Salvador, Andina, Teniente), encontramos que para los primeros nueve meses del año 2024, esta alcanzó las 918 mil toneladas métricas finas (ktmf), un (-5%) en comparación con las 966 mil toneladas de los primeros nueve meses del 2023.

La explicación para esta reducción de 48 ktmf se encuentra en que un 74,2% (35,3 ktmf) de esta reducción se deben a aspectos operacionales y un 25,8% (12,3 ktmf) a un impacto de los Proyectos Estructurales.

¿Quién esta haciendo la pega?

Cuando vemos la producción de cada una de las Divisiones de Codelco (Chuquicamata, Radomiro Tomic, Gabriela Mistral, Ministro Hales, Salvador, Andina, Teniente), el Informe detalla además de la producción, las principales desviaciones que explican los resultados para estos primeros nueve meses del año 2024 por División. De esta manera Codelco explica:

- División Chuquicamata (+17 ktmf): esto debido a un mejor desempeño de la mina subterránea (+17%; 56 ktpd vs 48 ktpd), sumado a la mejor ley de mineral (+7%; 0,96 % vs 0,90 %) el cual tiene una calidad 10% mayor a similar período en 2023.

- División Radomiro Tomic (-43 ktmf), se vio impactada por un lamentable accidente fatal ocurrido en marzo, motivando la detención de la flota completa de camiones. Las operaciones se retomaron a partir de abril en forma paulatina y completando el 100% de operación a mediados de junio. A esto se suma menor disponibilidad de mineral óxido.

- División Gabriela Mistral (+3,3 ktmf), producto de mejor ley de cobre (+5%; 0,43 % vs 0,41 %) de nuevas fases de extracción.

- División Ministro Hales (-16 ktmf), producto que la secuencia minera fue impactada por eventos geotécnicos ocurridos entre fines de 2021 y 2023, lo que ha impedido acceder a mineral de mejor ley y recuperación de cobre para copar la capacidad de planta. Adicionalmente, una nueva fase 8 de la mina ha implicado una reducción de las leyes de cobre. No obstante, el tercer trimestre 2024 se inicia la recuperación del acceso mineral fresco, incrementando (+63%) la producción divisional de un promedio mensual de 5,9 ktmf durante el primer semestre 2024 a 9,7 ktmf el tercer trimestre.

- División El Salvador (-12 ktmf), por el retraso de la puesta en marcha del Proyecto Rajo Inca.

- División Andina (+20 ktmf), sigue aportando, debido a un mejor rendimiento de la planta concentradora (+18%; 81,1 ktpd vs 68,5 ktpd). No obstante, durante los meses de mayo y junio eventos climáticos obligaron a detener las operaciones y limitar la alimentación a planta para prevenir derrames de la canaleta de relaves. De igual forma, el procesamiento (81,1 vs 68,5 ktpd) y recuperación de planta concentradora (82,3 % vs 80,2 %), muestran mejores resultados que igual periodo del 2023.

- División El Teniente (-16 ktmf), se vio afectada por un menor procesamiento de mineral en la planta concentradora (-14%; 116 ktpd vs 135 ktpd), como resultado de un estallido de roca ocurrido en 2023 que ha mermado el abastecimiento de mineral desde la mina subterránea. Sumado a lo anterior, durante el mes de mayo y junio se presentaron frentes climáticos que detuvieron la operación afectando la mina rajo Sewell y la planta concentradora.

Siguen las expectativas

El pasado 30 de octubre de 2024, Rubén Alvarado, presidente ejecutivo de Codelco, en la cuenta de resultados trimestrales de la compañía manifestaba: “Este trimestre rompimos la tendencia y comenzamos a recuperar la producción. Mantendremos todos los esfuerzos para que los indicadores sigan mejorando hacia fin del año”.https://www.codelco.com/codelco-remonta-en-el-tercer-trimestre-y-logra-superar-la-produccion-del#

Mientras esperamos los resultados del cuarto trimestre del 2024, en el mundo se expande la preocupación por la política comercial de EE.UU., que podría reconfigurar el mercado de los minerales críticos y la energía limpia. El 1 de febrero de 2025, el presidente Trump tomó medidas para imponer aranceles a los bienes importados de sus principales socios comerciales, China, Canadá y México. Estados Unidos obtiene una gran parte de sus minerales y metales de estos países (en particular níquel, aluminio, acero y cobre). Actualmente, Canadá suministra la mitad de las importaciones estadounidenses de níquel, crucial para las industrias de defensa y automotriz, y alrededor del 60% del aluminio. Que cada país tome su previsión, pues nadie está exento de salir perjudicado o beneficiado en nombre de la seguridad nacional de los Estados Unidos.

Ya estamos viendo a nivel mundial la “tendencia a desregular", ahora no son tan amigables las fuentes de energía verde. Las políticas energéticas del presidente Trump pondrán fin a los arrendamientos de parques eólicos masivos que según él, degradan los paisajes naturales y no satisfacen las necesidades de los consumidores energéticos estadounidenses.

Como en la anterior entrega, sólo resta esperar los resultados del cuarto trimestre del 2024, aún hay tiempo para comenzar a percibir vientos de cambio en la recuperación de la producción de cobre a niveles de años anteriores, eso es fundamental para el desarrollo de nuestro país y para afrontar con éxito la incertidumbre que se cierne sobre nuestro planeta.

Economista Ramón Gerardo Maldonado

Marzo 2025

Compartir en: