INSIGHTS

Inicio > Insights

01 de Julio, 2024 Incertidumbre en la Producción de CODELCO

El pasado 16 de junio de 2024, Rubén Alvarado Vigar Presidente Ejecutivo de Codelco (desde el 01 de septiembre del 2023) dijo en una entrevista al Financial Times: “Creemos que 2023 fue el año en que tocamos fondo”, estas palabras las pronunció en el marco de la caída de la producción de 1,618 millones de toneladas en 2021 a 1,325 millones en 2023 (el nivel más bajo en 25 años) y a los retrasos en cuatro grandes proyectos estructurales necesarios para extender la vida útil de sus antiguas minas.

Ahora bien, en el informe Análisis Razonado de los estados financieros al 31 de marzo de 2024, la producción total de la principal empresa de cobre del mundo para este primer trimestre fue de 319 mil toneladas métricas finas (incluye la proporción de propiedad de Codelco en El Abra (49%) y Anglo American Sur (20%), en comparación con las 352 mil toneladas (-10,3%) para el mismo periodo del año 2023.

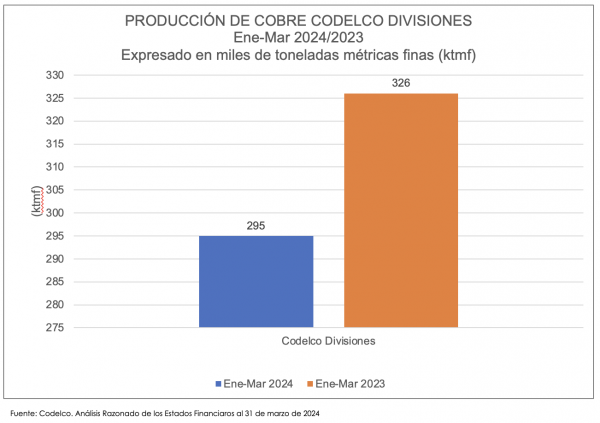

Cuando analizamos la producción más al interior, es decir, a nivel de las divisiones de Codelco (Chuquicamata, Radomiro Tomic, Gabriela Mistral, Ministro Hales, Salvador, Andina, Teniente), encontramos que para el primer trimestre del año 2024, esta alcanzó las 295 mil toneladas métricas finas (ktmf), esto es, (-10,5%) en comparación con el primer trimestre 2023.

En esta caída de la producción, es importante tomar en cuenta las principales desviaciones expuestas en el informe Análisis Razonado para que se dieran estos resultados:

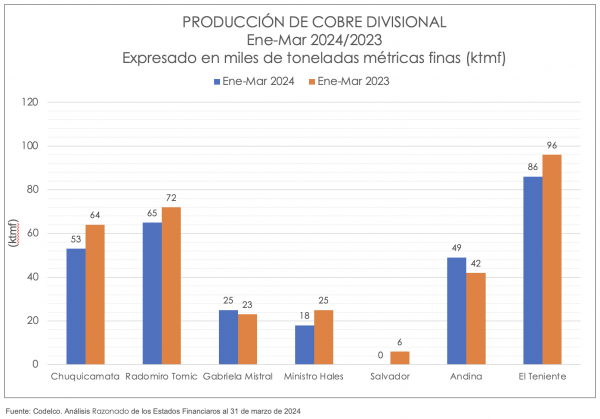

Chuquicamata: (-10,9 ktmf), debido al impacto de la gestión de inventarios (-25 ktmf), mientras que en 2023 se redujeron existencias durante el 1er trimestre para compensar la merma en producción de cobre nuevo (principalmente proveniente del bajo aporte de la mina subterránea), durante el año 2024 se han incrementado los inventarios de proceso (particularmente en la refinería).

El Teniente: (-10,1 ktmf), debido al menor procesamiento de mineral en concentradora (-12%; 126 vs 143 ktpd), como resultado del estallido de roca del 2023 que ha mermado la producción de mineral de mina subterránea, debido a una menor área abierta. Lo anterior también ha impactado la incorporación de área de la zona norte de la mina reduciendo la reposición de reservas (que aporten ley y recuperación). Si bien esta situación se ha buscado mitigar con minerales marginales de buena ley, la menor calidad metalúrgica de estos ha impactado la recuperación (-1%; 80,9% vs 82,0%).

Ministro Hales: (-7,6 ktmf), que se explican por (-12,7 ktmf de cobre nuevo), debido al impacto en la secuencia minera por eventos geotécnicos ocurridos entre fines de 2021 y 2023, impidiendo acceder a mineral fresco de buena ley y recuperación de cobre para copar la capacidad de planta con mayor intensidad a contar del segundo trimestre 2023. Esta situación, según el informe, está siendo mitigada por mineral sulfurado de la División Radomiro Tomic y por una diferencia favorable en la variación de inventarios de proceso de +5,1 ktmf por un mayor uso en el primer trimestre 2024 respecto de una acumulación en igual periodo 2023.

Óxidos Radomiro Tomic: (-9,4 ktmf), según el informe, proyecto afectado principalmente por la detención operacional de la mina desde el 08 de marzo, tras el lamentable accidente fatal, mermando la capacidad de extracción y de apilamiento.

Sulfuros Radomiro Tomic: (+2,5 ktmf), este resultado positivo se debe principalmente por mineral procesado en la concentradora de Ministro Hales, el cual corresponde a una medida mitigatoria de la problemática de acceso al mineral fresco en aquella división, que no se realizaba en el mismo período de 2023 y que ha generado + 10 ktmf de cobre. Este aporte se vio mermado principalmente por el lamentable evento fatal del 08 de marzo que impidió abastecer mayor mineral de sulfuros y que llevó a que la producción de cobre desde los sulfuros enviados a División Chuquicamata cayera en 7,5 ktmf respecto del primer trimestre 2023.

División Andina: (+7,4 ktmf), según el informe, para este primer trimestre los resultados de Andina parcialmente compensan la menor producción de las demás divisiones. Resultados positivos producto de una mayor continuidad operacional de los activos de la concentradora (+28%; 85 vs 66 ktpd).

Gabriela Mistral: (+2,3 ktmf), este resultado positivo se debe principalmente a un mayor apilamiento (+3%; 107 vs 104) y mayor ley de mineral procesado (+7%; 0,42% vs 0,39%).

Mientras esto acontece en la mayor empresa productora de cobre del mundo, el mercado mundial de este mineral critico no deja de estar más activo que nunca, la fallida fusión de BHP y Anglo seguirá trayendo controversias sobre cuál será el futuro de las empresas de cobre ante una demanda cada vez mayor y una oferta insuficiente en un marco mundial dado por la transición energética. Las discusiones se centran en la efectividad que podrían tener un grupo de empresas mineras “supergigantes” (muy bien podríamos llamarlas Alcioneo) para lograr valores realmente significativos en la producción y poder responder a las necesidades de la transición energética mundial.

Solo resta esperar los resultados del segundo trimestre del 2024 para comenzar a percibir vientos de cambio en la recuperación de la producción a niveles de años anteriores, eso es lo que esperamos todos los chilenos. Si esto no es así, se encenderían las alarmas para que los dos últimos trimestres de año sean realmente con “cero retrasos” y poder cumplir con la palabra empeñada a nivel mundial por el actual Presidente Ejecutivo de Codelco… “Creemos que 2023 fue el año en que tocamos fondo”.

Economista Ramón Gerardo Maldonado

Julio 2024

Compartir en: